En el país, hay 5,8 millones de personas en situación crediticia irregular. En el NEA, los mayores niveles están en Corrientes. Hace 19 meses que este escenario se agrava.

Los datos de morosidad crediticia que se publican mes a mes exponen una realidad que se agudiza para las familias argentinas. En mayo, según surge de la Central de Deudores del Banco Central (Cendeu), 5,8 millones de personas no pudieron pagar sus deudas. Si bien el mapa de la irregularidad del crédito de las familias muestra que las provincias con los niveles más críticos son las cuyanas, las del NEA y en particular el Chaco están apenas un escalón por debajo de las primeras.

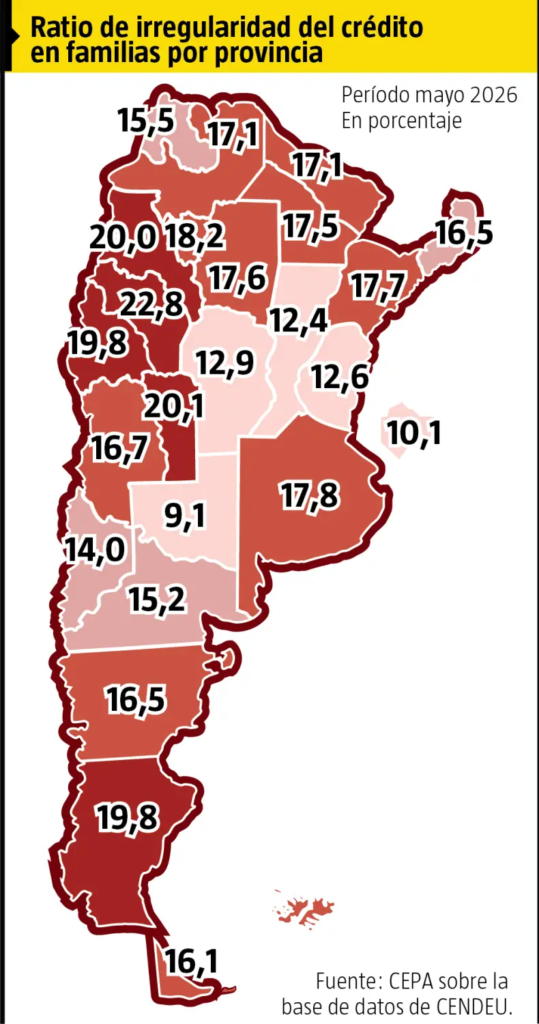

Según reflejó el Centro de Economía Política Argentina (CEPA), las provincias con mayor irregularidad crediticia en mayo fueron La Rioja, con 22,8% (17,5% bancaria y 29,4% en billeteras virtuales); San Luis, con 20,1% (15,0% bancaria y 31,2% billeteras virtuales); y Catamarca, con 20,0% (16,3% bancaria y 27,4% billeteras virtuales).

Un escalón más abajo se ubicaron San Juan con 19,8% de irregularidad de pago (16,2% bancaria y 31,8% billeteras virtuales) y Santa Cruz, también con 19,8% (13,4% bancaria y 31,9% billeteras virtuales).

En cuanto al Chaco, la provincia presentó en el mes en análisis 17,5% de irregularidad crediticia, ubicándose con el segundo mayor ratio en el NEA, por detrás de Corrientes (17,7%). En tanto, Formosa registró en mayo un 17,1% de morosidad y finalmente Misiones un 16,5%.

Como contraste, las jurisdicciones con menores niveles de irregularidad crediticia son La Palma (9,1%), CABA (10,1%) y Neuquén (14,0%), lugares donde los ingresos familiares son superiores al resto del país.

Más allá de la situación irregular del crédito, es decir, de la dificultad de las familias para cumplir pagos de las deudas tomadas, el porcentaje de morosidad (más de 90 días de atraso en los pagos) también va en aumento. Así, según refleja el mapa elaborado por CEPA, en mayo la provincia con mayor porcentaje de morosos fue San Juan, con 37,4% de la cartera de deudores en esa situación. Detrás se ubicaron La Rioja (36,9%) y Catamarca (36,2%).

Apenas un escalón por debajo se ubica el Chaco, con 34,5% de su cartera crediticia en situación de morosidad, igual porcentaje que Tucumán. En el NEA, es la situación más grave, ya que se ubican por detrás Corrientes (32,8%), Formosa (32,5) y Misiones (32,0%).

Los 5,8 millones de personas que en el país no pudieron, en mayo, cumplir con el pago de sus deudas representan el 27,9% de los 20,9 millones de deudores registrados en el sistema.

Hernán Letcher, director de CEPA, advirtió que la crisis empeora al mirar lo que ocurre en las provincias, ya que en 12 de las 24 jurisdicciones del país más del 30% de los deudores totales son morosos.

El último informe especial de 1816 Consultora elaborado a partir de los datos de la Cendeu, reveló que la irregularidad del crédito en las familias alcanzó el 12,7% (12,1% había sido en abril), mientras que con billeteras virtuales (Proveedores No Financieros de Crédito) se disparó al 27,9%.

Este incremento representa la decimonovena suba mensualconsecutiva en la irregularidad de los créditos a hogares, según una nota publicada en Infobae en base a dicho reporte.

La tasa de mora se multiplicó por más de cinco en menos de dos años: en octubre de 2024 la irregularidad era de 2,5%, mientras que en mayo de 2026 superó el 12%. Este salto no encuentra antecedentes en el sistema financiero argentino desde la crisis de la Convertibilidad.

La morosidad subió en la mayoría de las entidades. De las 30 instituciones más grandes en términos de préstamos a familias, en 26 de ellas la mora de mayo fue superior a la de abril.

El informe también examinó la situación de las entidades no financieras, que representan alrededor del 17% del total de préstamos a familias. En este segmento, la morosidad alcanzó en mayo el 32,2%, mientras que hace un año y medio era inferior al 10%. La suma de los saldos irregulares tanto de entidades financieras como no financieras refleja el deterioro de la capacidad de pago de las familias argentinas.

De las 30 instituciones más grandes del sistema financiero en términos de préstamos a familias, en 26 de ellas la mora de mayo fue superior a la de abril.

Más grave entre los jóvenes

Al analizar la distribución de la mora por segmentos etarios, el informe de la Consultora 1816n subrayó que el fenómeno es más grave entre los jóvenes. Casi el 40% de los menores de 35 años que mantienen créditos vigentes, ya sea en entidades financieras o no financieras, registra al menos un préstamo en situación irregular. Este porcentaje se ubica muy por encima del promedio general, y evidencia que las dificultades para cumplir con las obligaciones afectan más intensamente a los grupos de menor edad. En los tramos siguientes, la proporción cae: entre 36 y 45 años, el 31% tiene al menos un crédito en mora, y entre 46 y 55 años, el 23,5%.

El documento indica que más del 27% de quienes tomaron préstamos dejó de ser sujeto de crédito, ya que presentan irregularidades en sus compromisos financieros. En este cálculo se incluye también el crédito otorgado por entidades no financieras, y el porcentaje se refiere a personas en mora con independencia del saldo. La pérdida de la condición de sujetos de crédito restringe el acceso a nuevas vías de financiamiento y limita la capacidad de consumo.

Evolución del crédito

La evolución del crédito durante el primer cuatrimestre del año mostró que la banca pública sostuvo el nivel de préstamos, en contraste con los bancos privados que recortaron de manera significativa la oferta. El crédito en pesos al sector privado se mantuvo estable en términos reales en mayo y junio, aunque no alcanzó una recuperación que permitiera revertir la tendencia de aumento en la irregularidad.

Tasas

El informe abordó también las condiciones monetarias y la política de tasas. Durante cuatro meses consecutivos, las tasas de referencia a un día (REPO y caución) se mantuvieron cerca del 20%. Una excepción ocurrió el viernes previo al cierre del informe, cuando, por ventas extraordinarias de bonos USD linked del BCRA y el aumento estacional de la demanda de circulante en junio, casi desapareció el colchón de liquidez del sistema.

La situación se resolvió a través de una inyección de pesos por parte del Tesoro en el mercado secundario, lo que permitió estabilizar las tasas. El análisis consideró que el régimen sigue siendo de tasa variable, aunque con baja volatilidad desde marzo.